ALV-kannat

Suomen arvonlisäveroprosentit ovat 1.9.2024 alkaen 25,5 % (yleinen kanta) sekä 10 % ja 1.1.2026 alkaen 13.5 %:ksi muuttuva 14 %:n kanta (alennetut kannat) sekä nollaverokanta. Lisäksi jotkut tuotteet ja palvelut on kokonaan vapautettu ALV:sta.

Yleisen 25,5 %:n verokannan (1.9.2024 alkaen, ennen tätä kanta oli 24 %) sekä alennettujen 13.5 %:n (1.1.2026 alkaen, ennen tätä kanta oli 14 %) ja 10 %:n verokantojen alaiset tuotteet ja palvelut sekä ALV:sta vapautetut tuotteet ja palvelut on esitetty seuraavassa.

| 25,5 % | Yleinen verokanta Suurinta osaa tavaroista ja palveluista verotetaan tämän mukaan. |

| 13.5 % (1.1.2026 alkaen) Aiempi kanta oli 14 %. |

Alennettu verokanta:

Nämä nostettiin 1.1.2025 10 % kannasta 14 %:iin ja 1.1.2026 laskettiin 13.5 %:iin

|

| 10 % |

Alennettu verokanta:

|

| 0 % |

Nollaverokanta:

|

| Arvonlisä- veroton toiminta |

Esimerkiksi:

|

Yleisen verokannan ja alennettujen verokantojen lisäksi on siis myös nollaverokanta. Nollaverokannan alaista toimintaa varten yritys saa vähentää toimintaa varten ostamiensa tuotteiden ja palveluiden arvonlisäveron.

Jotkin tuotteet ja palvelut on taas kokonaan vapautettu arvonlisäverosta. Tällaista toimintaa varten ostettujen tuotteiden ja palvelujen arvonlisäveroa ei voi vähentää.

On myös syytä huomioida, että jos yrityksen vuoden liikevaihto on enintään 20000 € (uusi raja 1.1.2025 lähtien), ei sen tarvitse rekisteröityä arvonlisävelvolliseksi ja näin ei arvonlisäveroakaan tarvitse tilittää, vaikka toiminta itsessään olisikin arvonlisäverotuksen piirissä.

Alle on koottu arvonlisäveroon liittyvää historiaa ja muutoksia.

EU:n ALV:n vähimmäistaso on 15 %

EU:n ALV-säännösten mukaan arvonlisäverokannan vähimmäistaso on 15 %. Jäsenmaat voivat kuitenkin ottaa käyttöön yhden tai kaksi alennettua verokantaa. Näiden suuruus on vähintään 5 %.Näiden lisäksi maissa saa olla käytössä myös erityisiä verokantoja, mikäli nämä ovat olleet kyseisissä maissa käytössä 1.1.1991. Tällaisia erityisiä verokantoja ovat: poikkeuksellisen alhaiset verokannat, nollaverokannat ja siirtymäkauden verokannat.

Suomessa ALV käyttöön 1.6.1994: 22 %

Suomessa arvonlisävero otettiin käyttöön 1.6.1994. Yleinen ALV-kanta oli tällöin 22 %.

Alennettua 12 % verokantaa sovellettiin elokuvanäytösten järjestämiseen sekä lääkkeiden ja kirjojen myyntiin.

Henkilökuljetukseen sovellettiin alennettua 9 % verokantaa.

Yleisradion valtion radiorahastosta saadusta korvauksesta suoritettiin 5 %:n arvonlisävero.

Majoitustilan ja käyntisataman käyttöoikeuden luovutukset olivat alkuun verottomia samoin kuin teatteri-, sirkus-, musiikki- ja tanssiesituksetkin.

Verokantoja on korotettu ja laskettu vuosien varrella

Suomen tullessa 1995 alusta EU:n jäseneksi, yleinen 22 %:n verokanta säilyi, mutta alennettuja verokantoja muutettiin.

12 %:n alennettua verokantaa sovellettiin 1) ruokatarvikkeisiin, 2) rehuihin, 3) elokuvanäytöksiin, 4) liikuntapalveluihin, 5) kirjoihin.

6 %:n alennettua verokantaa sovellettiin 1) henkilökuljetukseen, 2) majoitustilan tai käyntisataman käyttöoikeuden luovuttamiseen, 3) Yleisradion valtion radiorahastosta saamaan korvaukseen, 4) kulttuuri- ja viihdetilaisuuksien pääsymaksuihin.

1.1.1998 tulivat käyttöön uudet alennetut ALV-kannat.

17 %:n alennetun verokannan piiriin tulivat 1) ruokatarvikkeet ja 2) rehut.

8 %:n alennetun verokannan piiriin tulivat 1) henkilökuljetus, 2) majoitustilan tai käyntisataman käyttöoikeuden luovuttaminen, 3) liikuntapalvelut, 4) kulttuuri- ja viihdetilaisuuksien pääsymaksut, 5) Yleisradion valtion radiorahastosta saama korvaus sekä Ålands Radio och TV:n saama korvaus Ahvenanmaan maakuntahallituksen televisiolupamaksuista, 6) lääkkeet, 7) kirjat.Ruokatavaroiden ja rehun alennettu alvonlisäverokanta laski 1.10.2009 17 %:sta 12 %:iin.

1.7.2010 kaikkia verokantoja nostettiin yhdellä prosenttiyksiköllä.

Yleinen verokanta nostettiin 22 %:sta 23 %:iin, ruokatarvikkeiden ja rehun kantaa nostettiin 12 %:sta 13 %:iin. 13 %:n alennetun verokannan piiriin tulivat myös ravintola- ja ateriapalvelut, eli niiden verokanta siis laski 22 %:sta.

8 %:n alennetun verokannan palvelut ja tavarat nousivat 9 %:n verokannan mukaisiksi.

Suomi oli 2007-2011 mukana EU:n kokeilussa, jossa joidenkin työvaltaisten palveluiden (parturit, kampaamot, suutarit) ALV-kantaa laskettiin alempaan alennettuun verokantaan. Kokeilun päätteeksi 2012 alusta nämä palvelut nostettiin takaisin yleiseen verokantaan.Vuoden 2013 alusta kaikkia arvonlisäverokantoja korotettiin yhdellä prosentilla kutakin.

Uusi 25,5 %:n yleinen verokanta 1.9.2024

1.9.2024 yleinen verokanta nostettiin 24 %:sta 25,5 %:iin.

Vuoden 2025 muutokset

Suurin osa 10 %:n verokannan tavaroista ja palveluista siirrettiin 1.1.2025 14 % verokantaan. Tämän lisäksi makeisten ja suklaan verokantaa suunniteltiin nostettavaksi yleisen verokannan piiriin eli 14 %:sta 25,5 %:iin, mutta tästä luovuttiin.

1.1.2025 myös arvonlisäveron alarajahuojennus poistui ja vähäisen liiketoiminnan rajaa nousi 15000 eurosta 20000 euroon. Mikäli vuoden liikevaihto jää tämän alle, ei yrityksen tarvitse hakeutua arvonlisävelvolliseksi.

Vuoden 2026 muutokset

Yleisradion määrärahoistaan maksamaa arvonlisäveroa korotetaan 10 %:sta 13.5 %:iin 1.1.2026.

14 %:n kanta lasketaan 13,5 %:iksi. Esimerkiksi ruuan arvonlisävero tulee näin laskemaan puoli prosenttiyksikköä.

Kirjoittaja:

Lähteet ja lisätiedot:

Hallitus esittää 14 prosentin alv-kannan keventämistä 13,5 prosenttiin vuodesta 2026 alkaen

Yleisen alv-prosentin muutos 1.9.2024 – ilmoitusohjeet

Pienten yritysten arvonlisäverotukseen muutoksia 2025 – vähäisen toiminnan raja nousee, alarajahuojennus poistuu ja vähäisen toiminnan verovapautus laajenee EU-maihin

Tiina Teppala: Kulutusverotus teoriasta käytäntöön - Vaikuttaako arvonlisäverotus kuluttajahintoihin? 2006

Arvonlisäverolaki 1501/1993: Annettu 30.12.1993

Laki arvonlisäverolain muuttamisesta 1486/1994: Annettu 29.12.1994

Laki arvonlisäverolain muuttamisesta 1265/1997: Annettu 19.12.1997

Laki arvonlisäverolain 85 §:n muuttamisesta 785/2008: Annettu 5.12.2008

Edilex: Arvonlisäverokantojen muutos 1.7.2010

Laki arvonlisäverolain muuttamisesta 706/2012: Annettu 30.11.2012

Vero.fi: Arvonlisäveroprosentit

Wikipedia: Arvonlisävero

EU:n ALV-säännöt

Vero.fi: Arvonlisäveroton liiketoiminta

Vero.fi: Liikevaihdoltaan pienen yrityksen arvonlisävero

Vero.fi: Arvonlisäveron alarajahuojennus

Päivitetty: 18.12.2025

Julkaistu: 31.10.2022

Uusimmat samoilla tageilla varustetut:

ALV:n pyöristys: EU, Suomi ja muut Euroopan maat

EU:n ALV-direktiivi ja EU-tuomioistuin jättävät ALV:n pyöristyssäännöt kansallisesti päätettäviksi. Eri maiden säännökset vaihtelevat. Suomessa käytetään aritmeettista pyöristystä ja pyöristäminen tehdään laskun loppusummaan verokantakohtaisesti.

Pyöristykset ALV:n laskennassa: matemaattisesti mahdottomat hinnat?

On olemassa koko joukko arvonlisäverollisia hintoja, joihin ei voi matemaattisesti päätyä, mikäli vero lasketaan verottomasta hinnasta. Tällainen on esimerkiksi 30 €, kun ALV on 25,5 %. Nämäkin hinnat ovat mahdollisia, mutta silloin veroton hinta tulee tulkita pyöristetyksi.

Miten ALV lasketaan?

ALV:n laskemisessa pitää tietää tuotteen tai palvelun verokanta. Itse prosenttilasku tehdään verottomasta hinnasta.

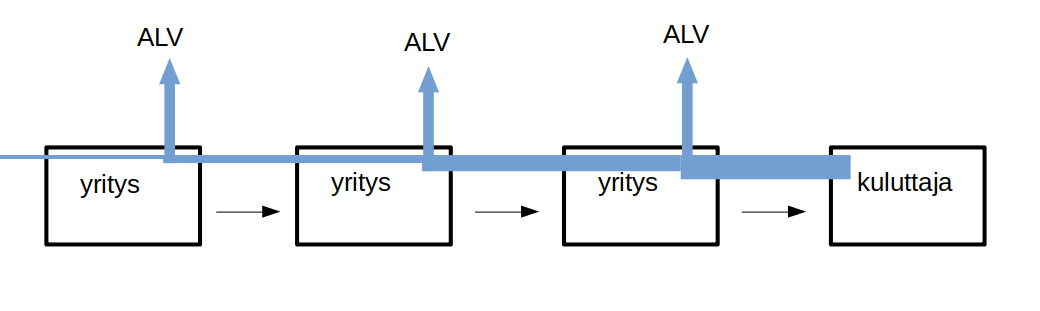

Miten ALV toimii?

Arvonlisävero on kuluttajan maksama vero. Yritykset toimivat veronkantajina eli he keräävät verot ja tilittävät ne valtiolle.

Rakennusalan käännetty ALV

Aliurakoitsijalle kuuluvan ALV:n maksaminen vatiolle pyritään varmistamaan käännetyllä arvonlisäverolla.