Miten ALV toimii?

Arvonlisävero on kuluttajan maksama vero. Yritykset toimivat veronkantajina eli he keräävät verot ja tilittävät ne valtiolle.

Kukin tuotteen arvon luomisen ketjuun osallistunut yritys tilittää valtiolle ALV:n suhteessa omaan arvonlisäänsä. Arvonlisä tarkoittaa kunkin yrityksen panosta tuotteen arvossa. Tästä tulee myös veron nimi: arvonlisävero. Verossa ei kuitenkaan oikeastaan ole kysymys arvonlisän verottamisesta, vaan kyseessä on lopulta kuluttajan vero.

Yritykset vähentävät myyntiensä arvonlisäverosta ostojensa arvonlisäveron ja tilittävät erotuksen valtiolle.

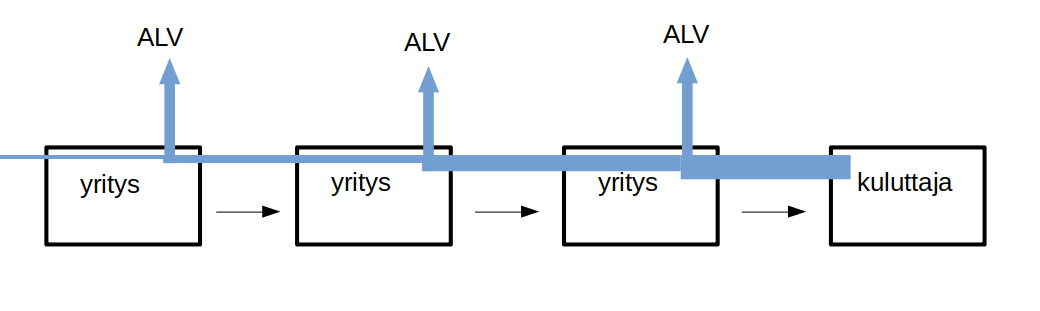

Artikkelin kuva kuvaa yritysten ketjua, jossa tarjotaan lopulta lopputuote kuluttaja-asiakkaalle. Kuluttajan maksama arvonlisävero maksetaan valtiolle tuotantoketjuun osallistuneiden yritysten toimesta siten, että kukin yritys maksaa siinä suhteessa, miten on osallistunut tuotteen arvon luontiin.ALV eroaa Yhdysvalloissa olevasta sales taxista siten, että sales tax tilitetään kokonaisuudessaan kuluttajamyynnin tehneen yrityksen toimesta.

Otetaan vielä konkreettisempi esimerkki ALV:sta jäätelökaupasta.

Yritykset vähentävät myyntiensä arvonlisäverosta ostojensa arvonlisäveron ja tilittävät erotuksen valtiolle. Alla oleva esimerkki selventä arvoketjua hyvin yksinkertaistetussa muodossa.

Kuluttajat ostavat jäätelökaupasta 1000 jäätelöä. Kukin jäätelö maksaa 3 €. Jäätelön arvonlisäveroton hinta on 2,63 €, johon siis lisätään elintarvikkeiden arvonlisäverokannan 14 % mukaan 0,37 € ja näin saadaan loppusummaksi 3 €.

| myyn- tien alv |

osto- jen alv |

erotus valtiolle |

|

|---|---|---|---|

|

Kuluttajat ostavat 1000 jäätelöä maksavat 3000€ |

|||

|

Jäätelöt alviton: 2630€ alv: 370€ (14 %) yht.: 3000€ |

|||

|

Jäätelökauppa ostaa jäätelökoneen (alv 255€) myy 1000 jäätelöä (alv 370€) tilittää 115€ |

370€ | 255€ | 115€ |

|

Jäätelökone alviton: 1000€ alv: 255€ (25,5%) yht.: 1255€ |

|||

|

Jäätelökone- tehdas ostaa materiaaleja (alv 51€) myy jäätelökoneen (alv 255€) tilittää 204€ |

255€ | 51€ | 204€ |

|

Koneen materiaalit alviton: 200€ alv: 51€ (25,5%) yht.: 251€ |

|||

|

Valmistus- materiaalien tekijät myyvät materiaalit (alv 51€) tilittävät 51€ |

51€ | 51€ | |

| Valtio saa yhteensä | 370€ |

Kuluttajien maksama arvonlisävero 370 € tilitetään arvoketjuun osallistuvien yritysten toimesta siten, että jäätelökauppa maksaa valtiolle ALV:ta 130 €, jäätelökonetehdas 204 € ja koneen materiaalien toimittajat 51 €, yhteensä siis 370 €. Todellisuudessa yritysten arvoketjut eivät varsinaisesti pääty mihinkään, mutta tässä esimerkissä päätepiste on keinotekoisesti laitettu jäätelökoneen materiaalien valmistajiin. Tokihan nämäkin varmasti ostaisivat tuotteita ja palveluja muilta. Lisäksi ALV ei ole mitenkään tuotekohtainen, eli yritykset saavat toki vähentää kaiken arvonlisävelvollisen toimintansa ostot myynneistä.

Mikäli myyntien ALV olisikin pienempi kuin ostojen ALV, muodostuisi valtiolle tilitettävästä erotuksesta negatiivinen. Tässä tapauksessa valtio maksaa kyseisen summan yritykselle.

Jos jäätelökauppa ei olisi saanutkaan myytyä yhtään jäätelöä kuluttajille, se ei olisi saanut ollenkaan myyntien ALV:ta. Ostoista se olisi maksanut ALV:ta 255 €. Kauden päätteeksi se olisi näin saanut valtiolta takaisin maksamansa 255 €.

Katsotaan vielä tämä esimerkki yllä kuvatun taulukon kautta.

| myyn- tien alv |

osto- jen alv |

erotus valtiolle |

|

|---|---|---|---|

|

Kuluttajat ostavat 0 jäätelöä maksavat 0€ |

|||

|

Jäätelöt Ei jäätelöitä kuluttajille! alv: 0€ |

|||

|

Jäätelökauppa ostaa jäätelökoneen (alv 255€) myy 0 jäätelöä (alv 0€) ei tilitä mitään saa valtiolta 255€ |

0€ | 255€ | -255€ |

|

Jäätelökone alviton: 1000€ alv: 255€ yht.: 1255€ |

|||

|

Jäätelökone- tehdas ostaa materiaaleja (alv 51€) myy jäätelökoneen (alv 255€) tilittää 204€ |

255€ | 51€ | 204€ |

|

Koneen materiaalit alviton: 200€ alv: 51€ yhteensä: 251€ |

|||

|

Valmistus- materiaalien tekijät myyvät materiaalit (alv 51€) tilittävät 51€ |

51€ | 51€ | |

| Valtio saa yhteensä | 0€ |

Tästä taulukosta, jossa ei nyt ole kuluttajakauppaa ollenkaan, huomaamme selkeästi, että ALV ei ole yrityksen maksama vero, vaan kuluttajan vero. Jos kuluttajan maksamaa rahaa ei tule ollenkaan, kuittaa valtio yrittäjien maksamat ALV:t: jäätelökaupalle 255 €, joka ikään kuin maksaa sen "eteenpäin" jäätelökonetehtaalle ja tämä taas eteenpäin materiaalien valmistajille. Näiden muiden myynneistään yhteensä maksama ALV on juurikin tuo 255 €. Tällaisessa tilanteessa, jossa ei tehdä kuluttajakauppaa, yrittäjien maksama ALV vain ikään kuin pyörii ympäri järjestelmässä.

Kirjoittaja:

Lähteet ja lisätiedot:

https://www.vero.fi/yritykset-ja-yhteisot/verot-ja-maksut/arvonlisaverotus/mika-arvonlisavero-on/

Päivitetty: 9.10.2024

Julkaistu: 4.2.2022

Uusimmat samoilla tageilla varustetut:

Kumpi hoitaa ALV:n, myyjä vai ostaja? Taulukot kotimaan ja ulkomaan kauppaan

Kotimaan kaupassa ALV:n hoitaa yleensä myyjä, mutta ulkomaankaupassa vastuu vaihtaa usein puolta ja samalla voi vaihtua verotusvaltio. Seuraavat taulukot kertovat, milloin laskulle tulee ALV ja minkä maan, myitpä sitten tavaraa tai palvelua, yritykselle tai kuluttajalle, Suomeen, toiseen EU-maahan tai EU:n ulkopuolelle. Ostojen taulukko kertoo lisäksi, milloin suoritat veron itse.

Ulkomaankaupan ALV

EU:n sisäisessä yritysten välisessä kaupassa myyjä laskuttaa ilman veroa ja ostaja huolehtii verosta omassa maassaan: tavarakaupassa yhteisöhankintana, palvelukaupassa käännetyn verovelvollisuuden kautta. Kuluttajakaupassa pääsäännöt ovat toiset ja etämyynnin ilmoittamista helpottaa One Stop Shop.

ALV:n pyöristys: EU, Suomi ja muut Euroopan maat

EU:n ALV-direktiivi ja EU-tuomioistuin jättävät ALV:n pyöristyssäännöt kansallisesti päätettäviksi. Eri maiden säännökset vaihtelevat. Suomessa käytetään aritmeettista pyöristystä ja pyöristäminen tehdään laskun loppusummaan verokantakohtaisesti.

Pyöristykset ALV:n laskennassa: matemaattisesti mahdottomat hinnat?

On olemassa koko joukko arvonlisäverollisia hintoja, joihin ei voi matemaattisesti päätyä, mikäli vero lasketaan verottomasta hinnasta. Tällainen on esimerkiksi 30 €, kun ALV on 25,5 %. Nämäkin hinnat ovat mahdollisia, mutta silloin veroton hinta tulee tulkita pyöristetyksi.

ALV-kannat

Suomen arvonlisäveroprosentit ovat 1.9.2024 alkaen 25,5 % (yleinen kanta) sekä 10 % ja 1.1.2026 alkaen 13.5 %:ksi muuttuva 14 %:n kanta (alennetut kannat) sekä nollaverokanta. Lisäksi jotkut tuotteet ja palvelut on kokonaan vapautettu ALV:sta.