Ulkomaankaupan ALV

Kansainvälisen yritysten välisen myynnin tavarakaupassa arvonlisävero on yleensä vain tuotaessa EU:n ulkopuolelta. Yritysten välisen myynnin palvelukaupassa EU-maahan on käännetty verovelvollisuus. Kun myydään palveluita kuluttajille muissa EU-maissa tai verkkokaupassa tavaroita muiden EU-maiden kuluttajille, on maakohtaisen ALV-rekisteröitymisen avuksi tullut One Stop Shop.

Suomessa tapahtuvien myyntien arvonlisäveron laskeminen on varsin suoraviivaista. Tuotteen tai palvelun arvonlisäverokanta pitää toki tietää, mutta muutoin kaikissa myynneissä tuotteen hintaan yksinkertaisesti lisätään arvonlisävero. Ei ole väliä myydäänkö tuote kuluttajalle vai yritykselle.

Suomessakin poikkeuksia, mutta kv. kaupassa niitä vasta onkin

Toki Suomessakin on joitain poikkeuksia. Mikäli myyjä on yksityishenkilö tai ei muutoin ole arvonlisäverovelvollinen, ei arvonlisäveroa sovelleta. Lisäksi Suomessa on käytössä käänteinen arvonlisävero rakentamispalvelussa ja rakentamisen työvoiman vuokrauksessa. Tällöin arvonlisäverovelvollinen on myyjän sijaan ostaja.

Ulkomaankaupassa puolestaan on koko joukko tekijöitä, mitkä vaikuttavat. Listataan näitä seuraavassa:

- Käydäänkö kauppaa EU-maiden välillä vai EU:sta EU:n ulkopuolelle?

- Mihin maahan kauppaa käydään? EU-maissakin on eri arvonlisäverokannat.

- Onko kyseessä tavara vai palvelu?

- Onko ostaja kuluttaja vai yritys?

- Missä myynti tapahtuu eli mikä on myyntimaa?

Ulkomaiselle yritykselle myytäessä on syytä tarkistaa, onko tämä hakeutunut arvonlisäverovelvolliseksi Suomessa, tällöin kauppa toteutuu Suomen sisällä. Samoin ulkomaille myytäessä voi yrityksellä olla velvollisuus rekisteröityä arvonlisävelvolliseksi myös muualla kuin Suomessa. Näin voi olla esim. jos suomalainen yritys myy Suomen ulkopuolella.

Kansainvälisen yritysten välisen myynnin tavarakaupassa arvonlisävero vain tuotaessa EU:n ulkopuolelta

Yritykselle myytäessä EU-maiden välillä on tavarakauppa yleensä arvonlisäverotonta. Tätä kauppaa kutsutaan yhteisökaupaksi, myynnin tapauksessa yhteisömyynniksi ja oston tapauksessa yhteisöhankinnaksi. Yhteisömyynti on verotonta ja yhteisöhankinnan ALV:n ostaja saa yleensä vähentää verotuksessa, jos tavara on ostettu verollista liiketoimintaa varten.

Mikäli tavara viedään EU:n ulkopuolelle, on sekin yleensä arvonlisäverotonta. Sen sijaan, jos EU-alueen ulkopuolelta tuodaan tavaraa EU-alueelle, esim. Suomeen, tulee maahantuojan huolehtia arvonlisäveron tilittämisestä Suomeen, Suomen verokannan mukaisesti.

On huomioitavaa, että näissäkin on erikoistapauksia, eli kukin käytännön kauppa kannattaa tarkistaa huolellisesti.

Yritysten välisen myynnin palvelukaupassa EU-maahan on käännetty verovelvollisuus

Mikäli palvelua myydään EU-maasta toiseen EU-maahan yritykselle, on käytössä käännetty verovelvollisuus. Tällöin palvelun ostanut yritys huolehtii arvonlisäveron tilittämisestä omaan maahansa, oman maansa verokannan mukaan.

Mikäli palvelua myydään EU-maasta EU:n ulkopuolelle, on syytä tutustua kyseisen maan verotussäännöksiin. Perussääntöhän on yleisesti se, että kukin maa voi verottaa vain sen alueella tapahtuvia myyntejä.

Myynti kuluttajille ja One Stop Shop

Kun myydään palveluita kuluttajille muissa EU-maissa tai etämyynnillä tavaroita (verkkokauppa) muiden EU-maiden kuluttajille, pitää arvonlisävero ilmoittaa ja maksaa kuhunkin kohdemaahan erikseen. Tämä tarkoittaa sitä, että kuhunkin maahan, jonka kuluttajille myy, tulisi rekisteröityä arvonlisäverovelvolliseksi.

Tähän on tullut kesällä 2021 helpotusta, sillä nämä velvoitteet voi hoitaa keskitetysti ns. One Stop Shopissa eli vain yhdessä EU-maassa eritysjärjestelmän kautta. Käytännössä suomalainen yritys voi ilmoittaa ja maksaa myynnit OmaVeron kautta.

Kirjoittaja:

Lähteet ja lisätiedot:

Vero.fi: Ulkomaankaupan arvonlisäverotus

Vero.fi: Yhteisökauppa

Vero.fi: Maahantuonnin ALV

Vero.fi: Arvonlisäveron erityisjärjestelmät: One Stop Shop

Julkaistu: 22.3.2022

Uusimmat samoilla tageilla varustetut:

ALV:n pyöristys: EU, Suomi ja muut Euroopan maat

EU:n ALV-direktiivi ja EU-tuomioistuin jättävät ALV:n pyöristyssäännöt kansallisesti päätettäviksi. Eri maiden säännökset vaihtelevat. Suomessa käytetään aritmeettista pyöristystä ja pyöristäminen tehdään laskun loppusummaan verokantakohtaisesti.

Pyöristykset ALV:n laskennassa: matemaattisesti mahdottomat hinnat?

On olemassa koko joukko arvonlisäverollisia hintoja, joihin ei voi matemaattisesti päätyä, mikäli vero lasketaan verottomasta hinnasta. Tällainen on esimerkiksi 30 €, kun ALV on 25,5 %. Nämäkin hinnat ovat mahdollisia, mutta silloin veroton hinta tulee tulkita pyöristetyksi.

ALV-kannat

Suomen arvonlisäveroprosentit ovat 1.9.2024 alkaen 25,5 % (yleinen kanta) sekä 10 % ja 1.1.2026 alkaen 13.5 %:ksi muuttuva 14 %:n kanta (alennetut kannat) sekä nollaverokanta. Lisäksi jotkut tuotteet ja palvelut on kokonaan vapautettu ALV:sta.

Miten ALV lasketaan?

ALV:n laskemisessa pitää tietää tuotteen tai palvelun verokanta. Itse prosenttilasku tehdään verottomasta hinnasta.

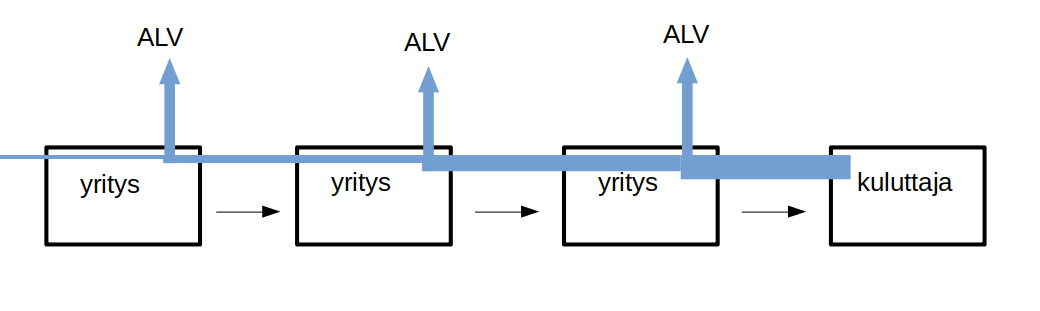

Miten ALV toimii?

Arvonlisävero on kuluttajan maksama vero. Yritykset toimivat veronkantajina eli he keräävät verot ja tilittävät ne valtiolle.