Miksi arvonlisävero? - Kaupan esteet pois Euroopasta

Arvonlisäveron edeltäjän eli liikevaihtoveron ongelma oli veron maksaminen useampaan kertaan tuotantoketjussa. Näin oli myös Suomessa. Veron kertautuminen johtaa tuotteen verorasituksen vaikeaan arviointiin. Euroopan yhdentyessä oli pelkona, että mailla olisi tullien poistuttua houkutus tehdä tätä arviointia epäreilusti siten, että vientiä olisi tuettu ja tuontia rankaistu erilaisten rajamekanismien kautta.

Syy arvonlisäveron käytön leviämiseen on pitkälti Euroopan unionin - tai sen edeltäjän eli Euroopan talousyhteisön (EEC). Aiemmin eri Euroopan maissa käytössä olleet liikevaihtoverot korvautuivat 1900-luvun puolivälistä lähtien arvonlisäverolla.

Liikevaihtoverossa vero kertautui alkuun myös Suomessa

Suomessa liikevaihtovero otettiin käyttöön vuonna 1941. Sodan myötä verojen tarve oli lisääntynyt ja lisäksi tulleilla kerättävien varojen määrä oli romahtanut. Liikevaihtoveron oli tarkoitus olla vain väliaikainen.

Veron ensimmäisessä versiossa veroa maksoivat tuottaja, kun tämä myi tavaran jälleenmyyjälle tai kuluttajalle - verovelvollinen oli myös kauppias myydessään tuotteen kuluttajalle. Liikevaihtoveron ensi versiossa näkyykin ongelmana veron kertautuminen, eli kertaalleen verotettua verotetaan vielä uudelleen.

Liikevaihtovero kehittyi monimutkaiseksi Suomessa

Liikevaihtoveroa kehitettiin useampaan otteeseen. Vuoden 1963 liikevaihtoverolaki tuli voimaan seuraavana vuonna ja sen myötä vero oli jo varsin lähellä nykyistä arvonlisäveroa. Vero perittiin kaikissa vaiheissa sekä vain kunkin tuottajan tuoman arvonlisän erotuksesta. Tämä poisti veron kertautumisen ongelman. Liikevaihtoverolaki kehittyi kuitenkin varsin monimutkaiseksi ja yksi syy arvonlisäveroon siirtymiseen vuonna 1994 olikin järjestelmän yksinkertaistaminen.

ALV:n avulla näkee tuotteen verorasituksen suoraan ALV-prosentista

Euroopan tasolla liikevaihtoverosta arvonlisäveroon siirtymisen juurisyy oli kaupan esteiden poistaminen.

Mikäli maan sisäisessä verotuksessa olisi käytetty kertautuvia veroja, olisi maan verotuksen tason laskeminen jäänyt arviopeliksi. Euroopan tasolla pelättiin, että maat käyttäisivät tätä arviointia erilaisten rajamekanismien (Border Tax Adjustment) muodossa vinouttaen sitä oman maan tuotantoa suosivaan suuntaan, eli suosivan vientiä ja rankaisevan tuontia.

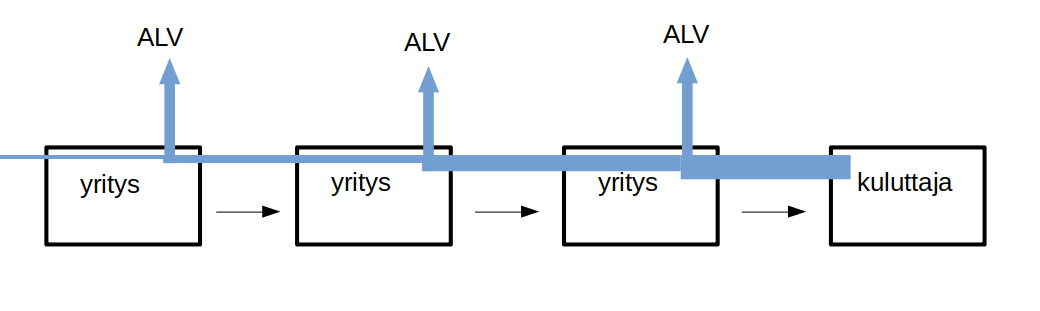

Arvonlisäveron käyttöönoton jälkeen, kun jokainen tuotantoon osallistuva maksaa veron (tai oikeastaan kantaa veron, kts: Miten ALV toimii?) vain omasta arvonlisästään, ei maan sisäisen verorasituksen laskeminen ole enää arviopeliä. Arvonlisäveron verorasituksen näkee kunkin tuotteen kohdalla suoraan siihen sovellettavasta arvonlisäveroprosentista.

Näin arvonlisävero voidaan nähdä Euroopan yhdentymisen yhtenä työvälineenä.

Kirjoittaja:

Lähteet ja lisätiedot:

Verotuksen historiaa Suomessa

Arvonlisäveron kunnallinen palautusjärjestelmä

Virtues anf Fallacies of VAT, An Evaluation after 50 years, ed. Robert F. van Brederode, 2021

Julkaistu: 13.9.2022

Uusimmat samoilla tageilla varustetut:

ALV:n pyöristys: EU, Suomi ja muut Euroopan maat

EU:n ALV-direktiivi ja EU-tuomioistuin jättävät ALV:n pyöristyssäännöt kansallisesti päätettäviksi. Eri maiden säännökset vaihtelevat. Suomessa käytetään aritmeettista pyöristystä ja pyöristäminen tehdään laskun loppusummaan verokantakohtaisesti.

Pyöristykset ALV:n laskennassa: matemaattisesti mahdottomat hinnat?

On olemassa koko joukko arvonlisäverollisia hintoja, joihin ei voi matemaattisesti päätyä, mikäli vero lasketaan verottomasta hinnasta. Tällainen on esimerkiksi 30 €, kun ALV on 25,5 %. Nämäkin hinnat ovat mahdollisia, mutta silloin veroton hinta tulee tulkita pyöristetyksi.

ALV-kannat

Suomen arvonlisäveroprosentit ovat 1.9.2024 alkaen 25,5 % (yleinen kanta) sekä 10 % ja 1.1.2026 alkaen 13.5 %:ksi muuttuva 14 %:n kanta (alennetut kannat) sekä nollaverokanta. Lisäksi jotkut tuotteet ja palvelut on kokonaan vapautettu ALV:sta.

Miten ALV lasketaan?

ALV:n laskemisessa pitää tietää tuotteen tai palvelun verokanta. Itse prosenttilasku tehdään verottomasta hinnasta.

Miten ALV toimii?

Arvonlisävero on kuluttajan maksama vero. Yritykset toimivat veronkantajina eli he keräävät verot ja tilittävät ne valtiolle.