ALV on yksi kolmesta suuresta verolähteestä

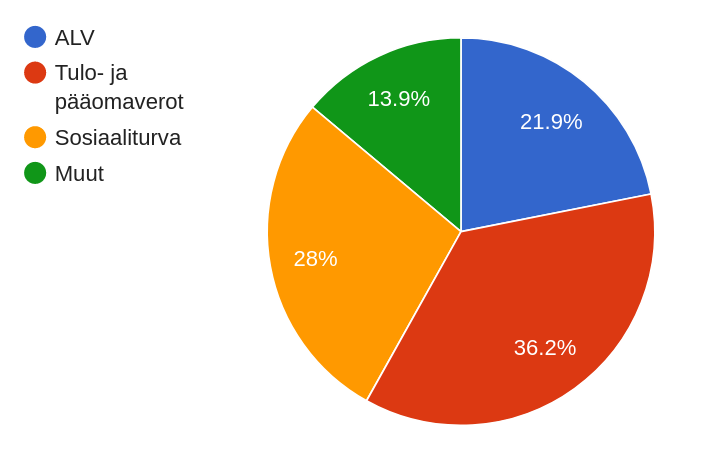

ALV:n osuus kaikista veroista on 21,9 %. ALV on tasavero, kuluttajan vero ja takaa laajan veropohjan.

Kaikista julkisyhteisöjen Suomessa keräämistä veroista ja veroluonteisista maksuista arvonlisävero kattaa 21,9 % (vuosi 2021). Kaikkiaan veroja kerättiin 107 728 miljoonaa euroa eli vajaa 108 miljardia. Arvonlisäveroa tästä oli 23 551 miljoonaa euroa, eli 23,5 miljardia.

Muita huomattavia verolähteitä ovat tulo- ja pääomaverot, jotka vastaavat 36,2 %:sta verokertymästä, sekä sosiaaliturvamaksut (tässä mukana eläkkeet), jotka vastaavat 28 %:sta. Kaikille muille verolähteille näiden jälkeen jää 13,9 %.

Arvonlisäveroa voi näin pitää yhtenä kolmesta tärkeimmästä julkisen talouden verolähteestä.

On huomionarvoista, että arvonlisävero on kuluttajan maksama vero ja se on luonteeltaan tasavero eikä progressiivinen. Arvonlisäveroa maksetaan saman verran riippumatta maksajan tulotasosta tai varallisuudesta. Arvonlisäveron veropohja on myös laaja, lähes kaikki tuotteet ja palvelut ovat arvonlisäveron piirissä.

Kirjoittaja:

Lähteet ja lisätiedot:

Tilastokeskus: Verot ja veronluonteiset maksut

Wikipedia: Arvonlisävero

Julkaistu: 19.9.2022

Uusimmat samoilla tageilla varustetut:

ALV-kannat

Suomen arvonlisäveroprosentit ovat 1.9.2024 alkaen 25,5 % (yleinen kanta) sekä 10 % ja 1.1.2026 alkaen 13.5 %:ksi muuttuva 14 %:n kanta (alennetut kannat) sekä nollaverokanta. Lisäksi jotkut tuotteet ja palvelut on kokonaan vapautettu ALV:sta.

Miten ALV lasketaan?

ALV:n laskemisessa pitää tietää tuotteen tai palvelun verokanta. Itse prosenttilasku tehdään verottomasta hinnasta.

Pyöristykset ALV:n laskennassa: matemaattisesti mahdottomat hinnat?

On olemassa koko joukko arvonlisäverollisia hintoja, joihin ei voi matemaattisesti päätyä, mikäli vero lasketaan verottomasta hinnasta. Tällainen on esimerkiksi 30 €, kun ALV on 25,5 %. Nämäkin hinnat ovat mahdollisia, mutta silloin veroton hinta tulee tulkita pyöristetyksi.

Miten ALV toimii?

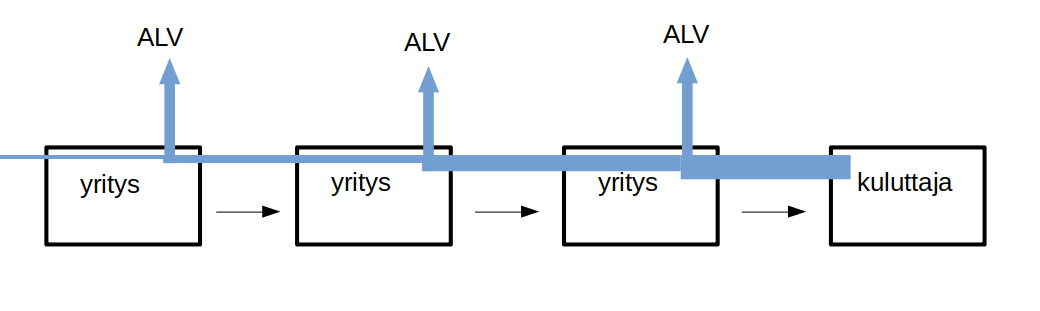

Arvonlisävero on kuluttajan maksama vero. Yritykset toimivat veronkantajina eli he keräävät verot ja tilittävät ne valtiolle.

Rakennusalan käännetty ALV

Aliurakoitsijalle kuuluvan ALV:n maksaminen vatiolle pyritään varmistamaan käännetyllä arvonlisäverolla.